刘永好和上海孩子的午餐生意 资本迷宫下的校园配餐!2025年夏秋之交,上海校园午餐问题在社交媒体上引发热议。家长们纷纷抱怨餐饮难吃、油腻,甚至存在食品安全隐患。主要供应商绿捷覆盖全市500多所学校配资方式,日供餐量超过50万份。

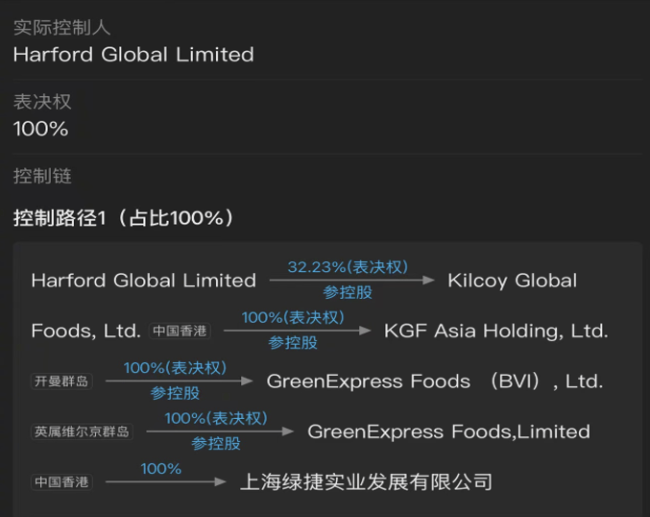

媒体深入调查发现,绿捷的实际控制方是香港公司Green Express Foods,其核心股东来自厚生投资,而厚生投资负责人王航同时担任新希望集团副董事长。绿捷董事长陶煦曾任新希望集团副董事长。这使得新希望集团创始人刘永好的商业版图延伸到了上海学生的餐桌。

尽管校园配餐市场规模仅为15亿元,对于年营收1400亿的新希望来说微不足道,但绿捷却在上海市场加速扩张。2023年新希望养猪业务巨亏,股价大跌,传统主业面临困境。与此同时,绿捷在上海校园配餐市场屡屡中标。

绿捷服务50万学生,家长们通常提前一个月缴费,每人预付400元,公司账上常年躺着2亿元。这些资金不用付利息,仅理财收益一年就有600万元。此外,绿捷通过成本控制实现高毛利率,每份午餐收费15-25元,毛利率最低33%,最高可达60%。这种规模效应进一步压低了成本。

学校配餐的预付费模式没有应收账款风险,现金流稳定。相比之下,新希望主业——饲料和养猪业务的资金占用巨大。校餐业务的现金流可以立即改善财务状况。绿捷从2014年成立至今,几乎没丢过客户,中标能力惊人。

新希望在2021年至2023年间亏损严重,养猪业务面临巨大困境。校餐业务成为避风港,每年需要数千吨肉类,提供稳定的消化渠道。内部采购可以灵活调节价格,把利润在产业链不同环节间腾挪。

绿捷的股权结构复杂,唯一股东是香港公司Green Express Foods,成立于2018年4月20日。这家香港公司的董事与厚生投资有密切关系,而厚生投资与新希望集团联系紧密。这种架构增加了追溯难度,责任切割明显。

2020年4月,新希望集团进行了股权结构调整,刘永好通过新希望控股间接控制了更多股权。这种调整加强了通过离岸公司进行控制的便利性。当家长们在社交媒体上“集体请愿让西贝预制菜进校园”时,他们甚至不知道该向谁追责。

2023年,新希望全年营业收入达1417亿元,但扣除非经常性损益后净利润仍亏损46亿元。生猪养殖拖累严重,猪价大幅下跌,单头亏损显著。新希望虽然在2024年和2025年初实现扭亏,但盈利规模微薄,远远落后于竞争对手。

刘永好急于转型,下游业务必须突破。校餐成了突破口,不需要品牌和营销,还能直接触达消费者。掌握50万学生的消费数据,未来可以推预制菜、生鲜配送、社区团购。新希望还在布局预制菜、中央厨房、连锁快餐。

刘永好的女儿刘畅早在2012年就取得了新加坡国籍,这种身份错位引发了关注。第一代企业家靠实业起家,积累巨额财富,但在安排后代时选择了另一条路。刘畅相信资本运作、金融工程、全球化配置,与父亲的实业精神形成鲜明对比。

刘永好曾经立志“让中国人吃得更好”配资方式,但如今这个梦想在层层股权安排下变得模糊。校园配餐这门“小生意”反映出中国民营企业转型的尴尬:主业困顿下的慌不择路、资本运作对实业精神的侵蚀、财富传承中的价值观断裂。历史会记住的不是他赚了多少钱,而是他让多少孩子吃不好午饭。

中能优配提示:文章来自网络,不代表本站观点。

- 上一篇:没有了

- 下一篇:配资方式 宾利筑梦之境:奢华定制的“灵感共创”与东方美学启迪

相关文章

热点资讯